Od 1 stycznia 2018 r. wszyscy przedsiębiorcy prowadzący elektroniczną ewidencję VAT (czyli rejestr sprzedaży i zakupów VAT) przesyłają ją jako JPK_VAT. Od tego roku do dużych, średnich oraz małych firm, dołączyli mikroprzedsiębiorcy, czyli firmy zatrudniające do 10 osób (i osiągające do 2 mln euro obrotów), które składają deklaracje VAT-7 lub VAT-7K, także jednoosobowe działalności gospodarcze czy gospodarstwa rolne.

Jednolity Plik Kontrolny dla potrzeb VAT (JPK_VAT) to zestaw informacji o zakupach i sprzedaży, który wynika z ewidencji VAT przedsiębiorcy za dany okres. Przesyła się go wyłącznie w wersji elektronicznej, w określonym układzie i formacie, ułatwiającym i standaryzującym przetwarzanie danych.

Kto składa JPK_VAT

Od 1 stycznia 2018 r. wszyscy podatnicy VAT, którzy składają deklaracje VAT-7 lub VAT-7K prowadzą elektroniczną ewidencję VAT (rejestr sprzedaży i zakupów VAT) i przesyłają ją jako Jednolity Plik Kontrolny dla potrzeb VAT (JPK_VAT). Dotyczy to również najmniejszych przedsiębiorców – zatrudniających do 10 pracowników, o obrotach nieprzekraczających 2 mln euro rocznie, w tym także prowadzących jednoosobowe działalności gospodarcze czy gospodarstwo rolne.

Kiedy złożyć JPK_VAT

Informacje o prowadzonej ewidencji składa się jako JPK_VAT bez wezwania do 25. dnia po zakończeniu danego miesiąca (chyba że 25. dzień miesiąca wypada w dzień ustawowo wolny od pracy, wtedy jest na to czas do pierwszego dnia roboczego). Podatnik, który rozliczał się do tej pory metodą kwartalną, także prześle JPK_VAT co miesiąc. Pierwszy JPK_VAT za styczeń 2018 r. składa się od 1 do 26 lutego 2018 r. (ponieważ 25 lutego to niedziela). Przesyłanie JPK_VAT nie zwalnia podatników z obowiązku składnia miesięcznych lub kwartalnych deklaracji VAT.

Ważne: dane wykazywane w JPK_VAT powinny dokładnie odzwierciedlać ewidencję VAT oraz zgadzać się z danymi ujętymi w deklaracji VAT.

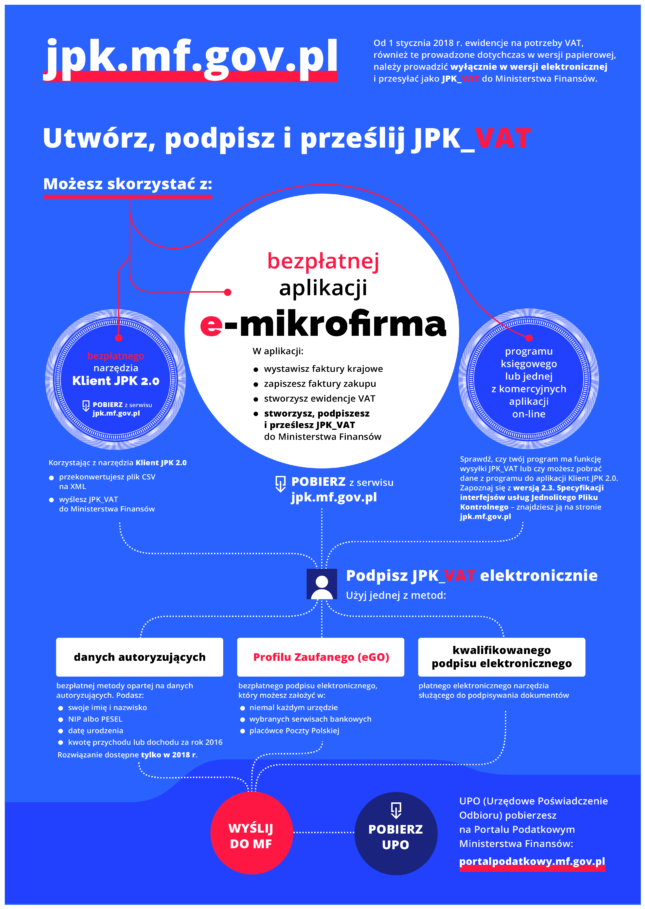

Więcej informacji na stronach: